Povzetek tedna

Makro podatki so se v tem tednu izboljšali, rezultati podjetij (predvsem izdelovalci čipov) so bili rekordni, delnice pa so kljub temu zaključile teden globoko v rdečem.

Ključne številke:

-

CPI (junij): -0,4 % mesečno, največji mesečni padec po aprilu 2020. Letna stopnja 3,5 % (maj: 4,2 %). Jedrna inflacija 0 % mesečno, 2,6 % letno (pričakovano 2,8 %)

-

PPI (junij): -0,3 % mesečno (pričakovano 0,0 %), 5,5 % letno (pričakovano 6,2 %)

-

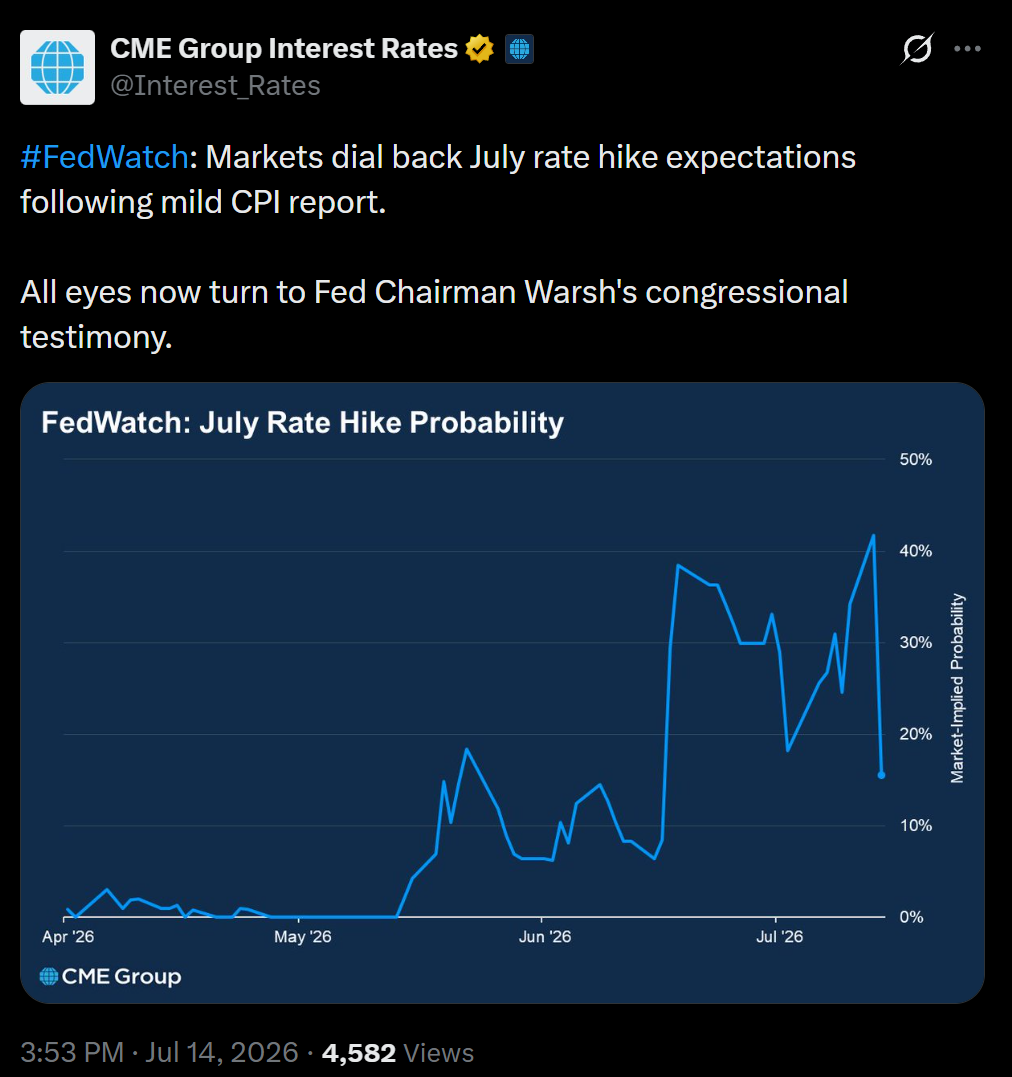

Verjetnost julijskega dviga mer: z 42 % na približno 10 %. Septembrska je padla z več kot 75 % na 63 % (CME FedWatch)

-

Indeksi: S&P 500 -0,96 %, Nasdaq -1,49 %, Dow -0,2 % (52.552,97)

-

Nafta: Brent v petek okoli +4,6 %, WTI +4,2 %

-

Donosnosti: 10-letna 4,55 %, 2-letna okoli 4,15 %

1. Inflacija objavi pod pričakovanji

CPI, torek

Junijski indeks cen življenjskih potrebščin je mesečno padel za -0,4 % (pričakovano -0,1 %). Letna stopnja je padla s 4,2 % na 3,5 %. Jedrna inflacija: 0 % mesečno in 2,6 % letno (maj: 2,9 %), oboje pod pričakovanji.

PPI, sreda

Proizvajalčeve cene so junija padle za 0,3 % mesečno (pričakovano 0,0 %), letna stopnja je padla na 5,5 % iz 6,0 % (pričakovana 6,2 %). Jedrni PPI 0,2 % (pričakovano 0,3 %) mesečno in 4,7 % (pričakovano 5,2 %) letno, oboje pod pričakovanji.

Zakaj?

Glavni vir obeh presenečenj je energija. Cene goriv so padle med junijskim premirjem z Iranom. To premirje je razpadlo 13. julija, zato je bil učinek enkraten. Za bencin na črpalkah v Ameriki je že potrebno odšteti okoli 3,9 USD za galono.

Posledica za obrestne mere

Trg je hitro prevrednotil pot obrestnih mer. Verjetnost julijskega dviga je padla z 42 % na približno 15 %, kar je poganjalo torkovo in sredino rast delnic ter padec donosnosti obveznic.

2. Fed: Warsh ohranja jastrebji ton

-

Osrednje sporočilo: Fed nima tolerance do vztrajno povišane inflacije, mehki CPI pa je “ena podatkovna točka”, ki je ne želi precenjevati

-

Izpostavil je stališče, da je inflacija posledica denarne politike, geopolitični šoki pa so izven nadzora centralne banke

-

Waller je Fed posvaril, naj se ne bori prejšnje vojne, torej naj na energetski šok ne odgovori z istim receptom kot na inflacijo iz 2021

Interpretacija: Fed dva ugodna podatka ne bo obravnaval kot spremembo trenda, dokler se ne potrdi vpliv julijskega skoka cen energije. Naslednje zasedanje je 28. in 29. julija, mirovanje je najverjetnejši izid.

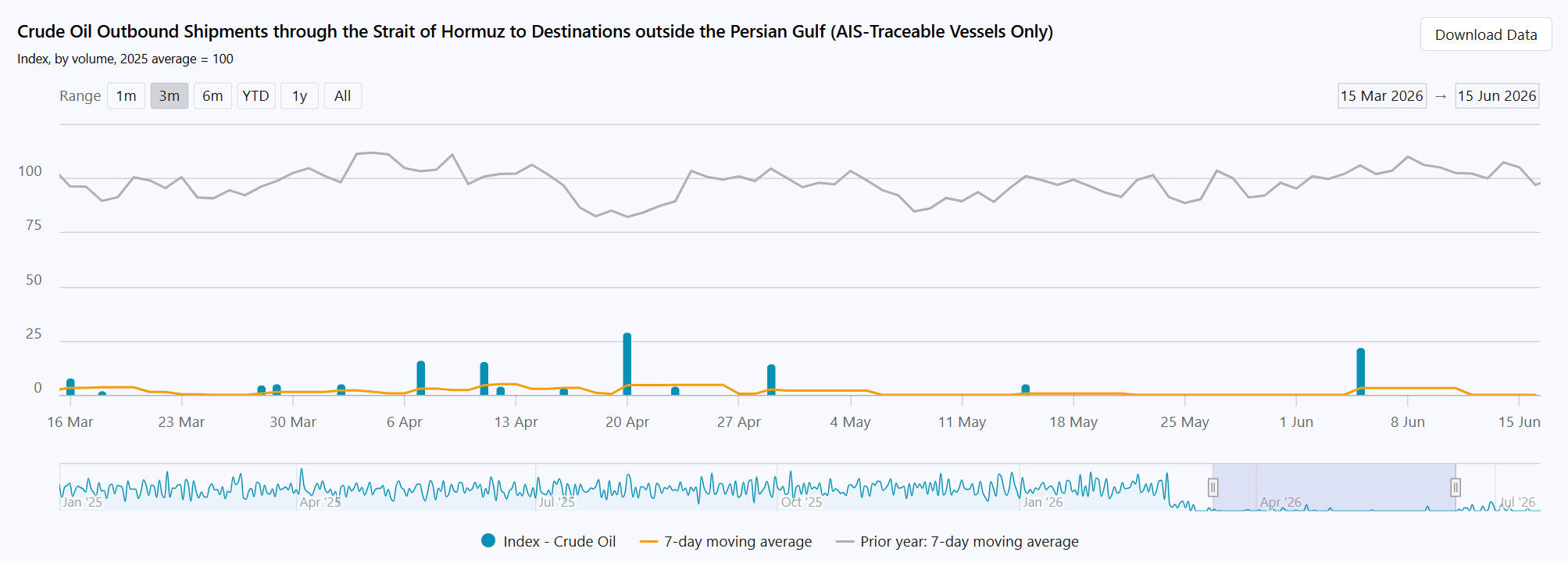

3. Geopolitika: nov mehanizem v Hormuški ožini

-

ZDA so v ponedeljek ponovno uvedle pomorsko blokado iranskega ladijskega prometa. Do petka so izvedle šest zaporednih noči zračnih napadov

-

ZDA so ob razglasitvi blokade sprva napovedale 20-odstotno provizijo na tovor v vlogi “varuha ožine”, vendar je Trump provizijo 13. julija opustil. V nedeljo je z ameriško vojaško podporo skozi ožino prešlo več kot 8 milijonov sodov nafte

-

Ladijski promet skozi ožino je na dvomesečnem dnu: v sredo, prvi polni dan po ponovni uvedbi blokade, je ožino prečkalo le sedem plovil (dan prej 13). ZDA so prvič zadele tanker ob glavnem iranskem izvoznem terminalu, Trump za prihodnji teden grozi z napadi na infrastrukturo, Iran pa je hutijevcem naročil pripravljenost za zaprtje Bab el-Mandeba

Interpretacija: blokada in strm upad prometa skozi ožino postavljata spodnjo mejo cenam energije in s tem inflaciji v drugi polovici leta.

4. Rezultati: rekordi brez nagrade

Banke

Rezultate poganjata aktivnost na kapitalskih trgih (volatilnost) in M&A cikel (cikel združitev in prevzemov), pri čemer je pomemben del povezan z AI (IPO-ji, financiranje infrastrukture). JPMorganov rezultat vključuje 4,6 mrd USD enkratnega dobička iz Visa delnic, banka pa ni zvišala celoletne napovedi. Dimon je stanje sektorja opisal kot blizu vrha cikla.

Polprevodniki

-

TSMC: čisti dobiček 706,6 mrd NTD (22,4 mrd USD), +77,4 % medletno, prihodki 40,2 mrd USD (+33,7 % v USD), bruto marža 67,7 %, peto zaporedno rekordno četrtletje. Napoved investicij zvišana na 60 do 64 mrd USD, napoved letne rasti prihodkov s 30 % na več kot 40 %. ADR -3,5 %

-

ASML: druga zvišana napoved prodaje letos, sprva +7 %, teden zaključuje v padcu (-3,8 % v petek)

-

SK Hynix: debi na Nasdaqu 10. 7. +13 % na 168,01 USD (cena ponudbe 149 USD, zbranih 26,5 mrd USD, največja ameriška kotacija tujega podjetja, več kot 7x prevpisana). Naslednji trgovalni dan -12 % v Seulu in ADR blizu cene ponudbe, v torek nato +27,3 % na 193,92 USD

Ostalo

-

Netflix: prihodki 12,56 mrd USD (rahlo pod pričakovanji), EPS 0,80 USD (pričakovano 0,79), čisti dobiček 3,4 mrd USD. Napoved za Q3 pri 0,82 USD proti pričakovanim 0,84 vodi v padec 8,5 %. Delnica je v letu dni izgubila 41 % in je blizu 52-tedenskega dna (70,86 USD)

-

IBM: -23 % po preliminarnih rezultatih pod pričakovanji

-

Zdravstvo: Abbott +11,8 %, UnitedHealth +8,8 % po preseženih ocenah in zvišani napovedi

-

PayPal: +20 % po poročanju o prevzemni ponudbi Stripa in sklada Advent, vredni več kot 53 mrd USD

5. Osrednja tema: kompresija multiplov, ne poslabšanje fundamentov

Vzorec tedna je bil dosleden: rekorden rezultat, negativen odziv delnice. To velja za JPMorgan, ASML, TSMC in SK Hynix.

Zakaj se to dogaja

-

Polprevodniški sektor je letos zrasel skoraj 70 %, S&P 500 okoli 10 %. Rekordni rezultat je bil v ceni že vračunan

-

JPMorgan je šibkost čipov pripisal prenatrpanim pozicijam, ne fundamentom

-

Pričakovanja za sezono so izjemno visoka: S&P 500 naj bi v agregatu poročal 23,7 % rast dobičkov, tehnologija 65,5 %

Odmik od AI infrastrukture?

Podatki o dejanski porabi gredo v nasprotno smer od cen delnic:

-

TSMC je zvišal napoved investicij na 60 do 64 mrd USD in napoved letne rasti prihodkov s 30 % na več kot 40 %; napovedal je tudi dodatnih 100 mrd USD investicij v Arizoni

-

ASML je zvišal napoved prodaje, ker kupci povečujejo naročila opreme

-

Meta je napovedala razširitev podatkovnega centra Hyperion v Louisiani na 5 GW ob investiciji, ki presega 50 mrd USD

-

Fundamentalni signal odmika bi bil: padec naročil, znižan capex, znižane napovedi. Tega v podatkih ni

-

Vrednotenjski signal je: trg za nespremenjeno rast plačuje nižji multipel. To je bilo dogajanje tega tedna

Rotacija znotraj AI verige

Morgan Stanley je priporočila premaknil iz čipov v hyperscalerje (Microsoft, Amazon, Meta). Logika: TSMC in ASML napovedujeta višje cene, kar je strošek za kupce čipov. Vrednost se seli od graditeljev infrastrukture k tistim, ki jo monetizirajo.

6. Struktura trga, indeks ni trg

- Utež polprevodnikov v S&P 500 je s približno 8 % pred štirimi leti narasla na več kot 20 %. Dnevna nihanja sektorja zato določajo smer celotnega indeksa

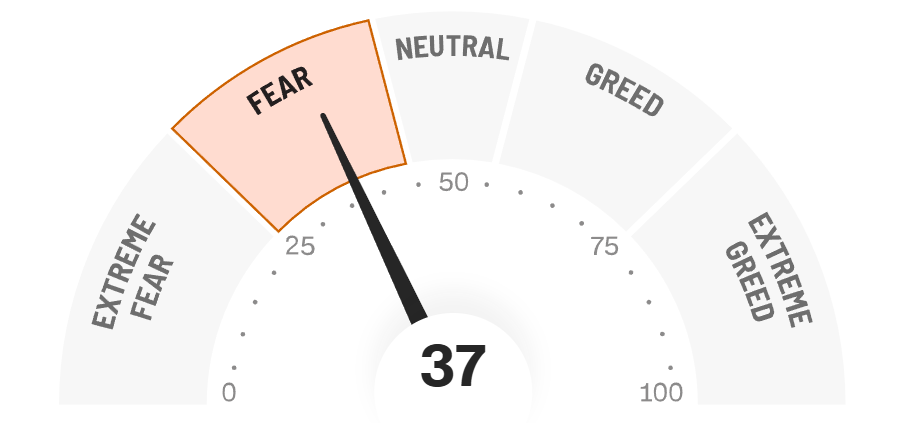

- Indeks strahu in pohlepa se je premaknil v območje “strahu”

Južna Koreja: KOSPI je v četrtek izgubil 6,4 % in vstopil v medvedji trend. Sprožilca sta bila prvi dvig obrestnih mer Bank of Koreje po januarju 2023 in regulatorni umik odobritve za single-stock leveraged ETF produkte na Samsung in SK Hynix. Za sklade razvijajočih se trgov je Koreja pomembna utež.

7. Potrošnik in gospodarstvo: brez znakov šibkosti

-

Maloprodaja (junij): +0,2 % mesečno, skladno s pričakovanji. Nizka številka je posledica 10 % cenejšega bencina: promet bencinskih servisov je padel za 5,3 %, ker so ljudje za enako količino goriva plačali manj, ne ker bi trošili manj

-

Brez bencinskih servisov je maloprodaja zrasla za 0,7 %, prihranek na črpalki se je prelil drugam (splet in avtomobili +1,9 %). Potrošnja je torej solidna

-

Kontrolna skupina, ki gre neposredno v izračun BDP, +0,5 %, zato so ekonomisti zvišali ocene rasti gospodarstva za drugo četrtletje

-

Prijave brezposelnih: 208.000, 8.000 manj kot teden prej in pod pričakovanji

9. Koledar

-

Earnings: sezona se širi iz bank v tehnologijo

-

Fed: zasedanje 28. in 29. julija. Po tem tednu podatkov je mirovanje najverjetnejši izid, pozornost gre tonu izjave

-

Podatki: julijski podatki bodo prvi, ki bodo zajeli ponovni skok cen energije po razpadu premirja

Ključne ugotovitve

-

Inflacijski podatki so bili boljši od pričakovanj, a iz enkratnega vira. Padec energije med premirjem se v juliju obrne

-

Rekordni rezultati niso bili nagrajeni, ker so bili vračunani. Sektor čipov je letos +70 %, letvica pričakovanj je temu ustrezna

-

Podatki o AI porabi rastejo, multipli padajo. To je vrednotenjski, ne fundamentalni premik

-

Vrednost se seli po verigi navzgor, od proizvajalcev čipov k podjetjem, ki AI monetizirajo

Vsebina je izobraževalne narave in ne predstavlja investicijskega nasveta.